Este viernes al cierre del mercado se conocerán los resultados de los test de estrés de la banca europea realizados por la Autoridad Bancaria Europea (EBA), unas pruebas a las que la gran banca española acude mejor preparada que en ocasiones anteriores pero con un punto débil: unas ratios de solvencia inferiores a las de sus competidores del Viejo Continente.

Así lo recalcó el pasado miércoles el propio gobernador del Banco de España, Pablo Hernández de Cos, durante su estreno en el Congreso para presentar el informe anual de la institución. Para el gobernador, uno de los retos a los que se enfrenta el sector financiero es “el marco regulatoio más exigente, que implica requisitos más elevados de recursos propios y activos líquidos, así como otros adicionales derivados de la nueva normativa de resolución”.

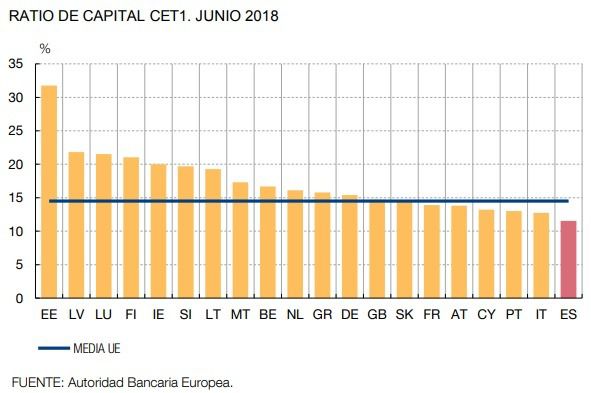

En ese sentido, “las entidades españolas ya se han adaptado en gran medida a las nuevas exigencias, situándose sus ratios de liquidez y de solvencia por encima de los requerimientos mínimos”. No obstante, en el caso de la ratio de capital CET 1, que mide la solvencia del banco en base a su capital de máxima calidad, “su nivel es comparativamente menor que el de los sistemas bancarios de la eurozona, lo que subraya la necesidad de que las entidades refuercen sus niveles de capital”.

Las pruebas dirigidas por la EBA evalúan la resistencia y capacidad de recuperación de 48 bancos europeos con al menos 30.000 millones de euros en activos, cubriendo así alrededor del 70% de los activos totales del sector bancario de la eurozona. En el caso español entran bajo el escrutinio de las autoridades cuatro entidades: BBVA, Banco Santander, CaixaBank y Sabadell.

Bankia, cuyo tamaño también le obligaría a pasar esta reválida, se libra sin embargo por la reciente adquisición de BMN, aunque la ausencia más sonada será la del italiano Monte dei Paschi, que sigue sin levantar cabeza después de que hace dos años los test de estrés le dejasen al borde del abismo.

En esta ocasión la prueba será más exigente que hace dos años. El peor escenario macroeconómico contemplado implica una contracción del PIB de la UE del 1,2% en 2018 y del 2,2% en 2019, antes de alcanzar un crecimiento del 0,7% en 2020, lo que representa de forma acumulada una desviación del 8,3% respecto del escenario base, que contempla un crecimiento del 2,2% este año, del 1,9% en 2019 y del 1,8% en 2020. En los exámenes de 2016 la desviación respecto al escenario base fue del 7,1%.

No obstante, la banca española se muestra confiada en quedar “razonablemente bien” en estas pruebas, como señaló recientemente el presidente de la Asociación Española de Banca (AEB), José María Roldán, en una entrevista a la Cadena Ser. “No parece que los test de estrés nos vayan a dar mucho susto”, recalcó.