Llega la temida cuesta de enero y con ella surge la necesidad de tirar cada vez más de la tarjeta: las estadísticas del Banco de España muestran que las operaciones en terminales de puntos de venta (TPV) pulverizan mes a mes nuevos máximos, mientras el número de plásticos en circulación no hace más que crecer. Los expertos advierten no obstante de los riesgos que pueden llevar aparejadas estas operaciones, capaces de introducir al consumidor en una “espiral de deuda”.

Según las últimas estadísticas publicadas por el Banco de España las operaciones de compra en terminales de puntos de venta experimentaron un aumento del 16,85% anual durante el tercer trimestre del año pasado, lo que supone la mayor tasa de crecimiento reciente. También se han acelerado los pagos con tarjeta considerando los importes, hasta un 9,65% desde un año atrás. El fuerte aumento de los pagos con tarjeta contrasta con la caída experimentada en el mismo periodo en el uso de cajeros, del 4,13% anual.

María Valero, experta en finanzas de iAhorro, señala en declaraciones a EL BOLETÍN que “los datos del Banco de España no hacen más que constatar las predicciones de un menor uso de dinero en efectivo y un mayor uso del pago con tarjetas”. “En este punto, la tecnología contactless y la opción de pagar con el móvil utilizando las tarjetas virtuales a través de la tecnología NFC hacen posible que estas opciones sean mayoritarias y la tendencia un mayor uso vaya en aumento”, señala Valero.

“La decisión de compra por el cliente no debería verse afectada por la forma de pago, siendo fundamental que pueda optar por cualquiera de las disponibles”, apunta por su lado José Luis Martínez Campuzano, portavoz de la Asociación Española de Banca (AEB). “La innovación y la experiencia de cliente están siendo claves a la hora de inclinar la balanza hacia los pagos con tarjeta, móviles y digitales frente al efectivo. Para los bancos lo importante es que el cliente tenga libertad de elección”.

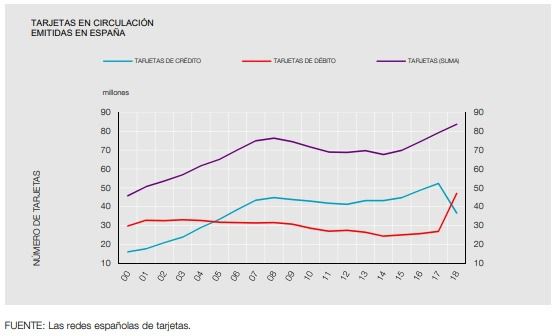

Un factor a tener en cuenta es que cada vez hay más plásticos en circulación: al cierre de septiembre había 36,78 millones de tarjetas de crédito, un 1,21% más que un año antes, y 48,20 millones de tarjetas de débito. En total, hay 84,98 millones de tarjetas en España, la cifra más alta de la serie histórica.

En ese sentido es importante destacar las diferencias entre las tarjetas de crédito y débito, si bien “hay que saber que ambas pueden tener un coste de emisión y renovación”, recuerda Valero. En cuanto a los intereses, las tarjetas de crédito son las que llevan aparejados intereses cuando el pago del dinero utilizado se hace de forma aplazada, aunque si se elige no aplazar el pago y pagar todo lo utilizado a final de mes, esta opción no acarrea el pago de intereses, “por lo que se tendrá dinero a crédito sin intereses”. “En este caso, es más que recomendable realizar un control del gasto ya que la cuota de la tarjeta se cargará en cuenta a finales o principios de mes según la entidad”, señala la experta de iAhorro.

De acuerdo con las últimas cifras ofrecidas por el Banco de España –de noviembre- el tipo de interés medio de las tarjetas de crédito y tarjetas revolving en España se sitúa en el 19,63%, lo que supone no sólo tres puntos más que la media europea (16,64%) sino más del doble que los intereses pagados por los créditos al consumo, que tienen una TAE del 7,56%.

El riesgo de las tarjetas revolving

Un tema a tomar con un especial cuidado es el de las denominadas tarjetas revolving, que “son un tipo de producto que entraña riesgos, como es el de entrar en una espiral de deuda”, reflexiona Valero. A diferencia de las tarjetas de crédito convencionales, que permiten pagar todo lo gastado el mes siguiente (sin intereses), o aplazar el pago a plazos (con intereses). Las tarjetas revolving solo permiten aplazar las compras en determinadas cuotas. El propio Banco de España advierte en su portal del cliente bancario del riesgo de este producto. “Si se paga una cuota mensual baja respecto al importe de la deuda, la amortización del principal se realizará a un plazo muy largo, lo que puede derivar en que tengas que pagar muchos intereses. Por otra, hace que no sea posible emitir un cuadro de amortización previo (como sí ocurre, por ejemplo, cuando contratas un préstamo), al variar la deuda y, en su caso, las cuotas mensuales a pagar”.

“Son un tipo de financiación cara y que en muchos casos supone prolongar la deuda durante mucho tiempo sin apenas amortizar capital”, resume la experta de iAhorro.