Los riesgos para la estabilidad del sistema financiero español han aumentado en los últimos seis meses, según constata el Banco de España en su último Informe de Estabilidad Financiera, en el que alerta de que los bancos españoles ocupan el farolillo rojo en Europa a la hora de medir las ratios de solvencia y urge a las entidades a mejorar su rentabilidad.

Al igual que en la economía global, los riesgos macrofinancieros se han intensificado en nuestro país, señala la institución que dirige Pablo Hernández de Cos. Este incremento es consecuencia, sobre todo, de la desaceleración económica mundial reciente, que se ha concentrado particularmente en Europa y China, y del aumento generalizado de la incertidumbre. “Este contexto podría generar un aumento de la volatilidad de los mercados financieros y un incremento de las primas de riesgo, además de provocar presiones adicionales a la baja sobre la rentabilidad del sector bancario, que se sigue manteniendo en niveles reducidos”, alerta el Banco de España.

Además, se identifica un “riesgo específico” para las entidades españolas, derivado del “potencial incremento de las demandas judiciales”. “En los últimos años, el riesgo legal, vinculado a litigios judiciales, que afecta a la banca española se ha incrementado significativamente”, constata el informe, que recuerda que las entidades han estado involucradas en un número elevado de procesos judiciales, en los que se cuestionaban ciertas condiciones contractuales en sus operaciones hipotecarias.

El coste de estos procesos para las entidades ya se ha hecho efectivo en un número de casos -por ejemplo, en las cláusulas suelo, con más de 2.200 millones de euros devueltos a los clientes hasta enero de 2019-, pero existen todavía procedimientos judiciales muy relevantes “pendientes de resolución”. Así, se prevé que en la segunda mitad del año el Tribunal de Justicia de la Unión Europea (TJUE) responda a las cuestiones prejudiciales planteadas en relación con la utilización del índice de referencia de los préstamos hipotecarios (IRPH). Dependiendo del pronunciamiento del TJUE, podría producirse un aumento de las demandas judiciales contra los bancos españoles con impacto en aquellas entidades con mayor volumen de préstamos hipotecarios indiciados al IRPH, lo que exige de estas entidades una apropiada medición del posible impacto contingente y medidas de gestión y prevención adecuadas.

El riesgo legal se ha traducido además en una “pérdida de reputación para el sector bancario”, considera el supervisor, que cree que los bancos en España “deben esforzarse en revertir” esta situación proporcionando a sus clientes los productos financieros adecuados a sus necesidades y capacidades, así como suministrando la información relevante “de manera clara y transparente”.

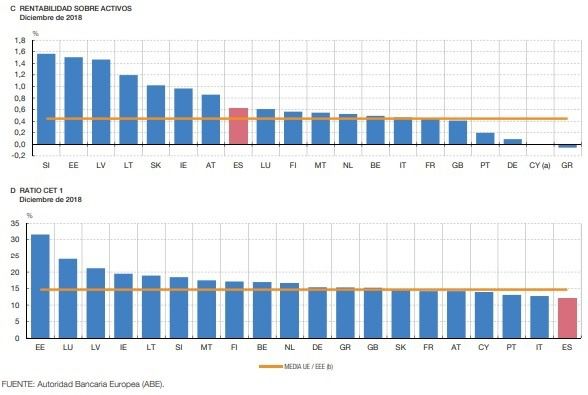

Ante estos riesgos, las entidades españolas “siguen afrontando el reto de mejorar sus niveles de rentabilidad y solvencia”. De hecho, “los bancos españoles redujeron su ratio de solvencia de mayor calidad (CET1) en el último año, manteniéndose en la última posición de las jurisdicciones europeas, si bien anunciando un aumento de sus ratios de capital objetivo”.

En este sentido, la institución considera que “la mejora de la cuenta de resultados es un elemento clave para el reforzamiento de sus niveles de solvencia, como lo es también la medición de riesgos y sus coberturas mediante tipos de interés adecuados”. Además, “la reducción de costes operativos, la inversión en nuevas tecnologías y una adecuada selección de las estrategias de negocio, se configuran como elementos adicionales para la mejora de la rentabilidad del negocio en el medio y largo plazo”.

Una mayor solvencia contribuiría también a cumplir con los requerimientos de MREL que las entidades españolas tendrán que satisfacer de manera progresiva en los próximos años. Dichos requerimientos “pueden significar desafíos relevantes para entidades de tamaño medio y pequeño, con fuentes de financiación mayoritariamente minoristas y con menor capacidad de acceso al mercado mayorista de fondos”.

En lo que se refiere a la rentabilidad, el Banco de España señala que los resultados netos de las entidades experimentaron un “crecimiento significativo” en 2018, pero fue atribuible en gran medida a “la mayor contribución positiva de resultados extraordinarios y a la disminución de las provisiones por deterioro de activos”. Mientras, “el ROA siguió siendo reducido, si bien éste se situó por encima del promedio de las entidades europeas”. “De cara al futuro las expectativas de desaceleración económica global, y, en particular, europea, y el consecuente retraso en el proceso de normalización de la política monetaria, someterán a mayor presión a los márgenes de las entidades de depósito”, alerta el informe.