La crisis desencadenada por la pandemia de coronavirus Covid-19 obligará a los gobiernos de todo el mundo a una respuesta fiscal sin precedentes, acompañada también de medidas monetarias de los bancos centrales de gran envergadura. En un primer momento, EEUU pareció sacar mucha venta a Europa con un amplio paquete de estímulo, pero poco a poco el Viejo Continente está reaccionando e incluso superando a la mayor economía del mundo en muchos aspectos. El gran riesgo, que las negociaciones para el fondo de reconstrucción acaben diluyéndolo.

“En las últimas semanas, hemos visto un importante avance en la respuesta de la eurozona a la crisis de Covid-19”, señala Nick Kounis, analista de ABN Amro. En el aspecto fiscal, la respuesta europea en el agregado está comenzando a parecer superior a la de EEUU. Por el lado de la política monetaria, el BCE todavía está rezagado significativamente de la Fed en términos de expansión del balance, pero probablemente se pondrá al día”.

Respuesta fiscal

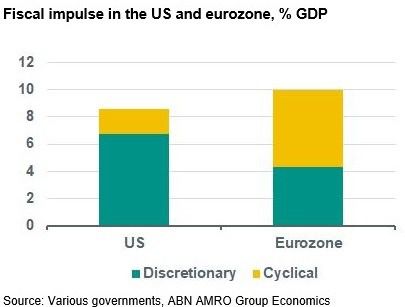

El impulso fiscal de la eurozona ha crecido significativamente tras los últimos paquetes de Italia y Alemania, que han llevado al “estímulo fiscal discrecional de toda la eurozona en 2020 a alrededor del 4,3% del PIB”, según las estimaciones del banco holandés. Esto aún está por debajo del estímulo discrecional de EEUU, que se sitúa en el 6,7% del PIB. Sin embargo, “los estabilizadores automáticos son mucho más grandes en la eurozona, lo que refleja un estado de bienestar más grande y un gobierno más grande en general, lo que conduce a un mayor deterioro cíclico en las finanzas públicas”.

Así, agregando los estabilizadores automáticos, “el impulso fiscal total en la eurozona ahora es de alrededor del 10% del PIB, en comparación con poco más del 8% del PIB en EEUU”.

Respuesta de los bancos centrales

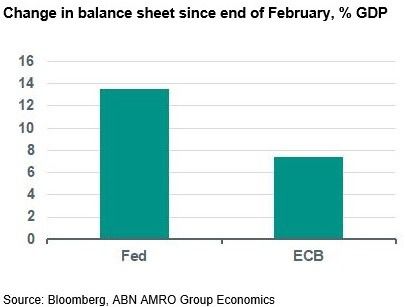

También en este caso la Reserva Federal tomó la delantera al Banco Central Europeo (BCE), aunque la institución que preside Christine Lagarde “probablemente se pondrá al día”. En las últimas semanas, el BCE ha estado promediando alrededor de 40.000 millones de euros por semana de compras de activos, mientras que en EEUU la cifra es de 90.000 millones, después de que en abril llegasen a ser incluso 340.000 millones a la semana.

“Como resultado, la Fed ha expandido su balance de manera mucho más agresiva”, si bien “es probable que el BCE comience a cerrar la brecha”, considera Kounis, tras la ampliación del PEPP y la próxima subasta de liquidez TLTRO. “Creemos que con el anuncio de PEPP y la adopción neta de TLTRO, el BCE probablemente cerrará la brecha en los próximos meses”.

“Si bien EEUU fue más rápido, la eurozona se está poniendo al día e incluso lo está superando en algunas áreas”, resume el experto del banco holandés. Sin embargo, “quedan grandes desafíos para la eurozona. Los vientos en contra del shock Covid-19, en términos de mayor desempleo, defaults empresariales, reducción de gastos de capital y problemas de la cadena de suministro aún están por venir”.

Además, “si bien es positivo que las autoridades europeas estén aliviando el problema de la fragmentación, este es un problema que no existe en EEUU. Quizás lo más importante, la pregunta clave es cómo se verá el Fondo Europeo de Recuperación después de las negociaciones entre los estados miembros, ya que la propuesta requiere la aprobación unánime de los 27 países de la UE. Existe un claro riesgo de que se diluya”, concluye Kounis.