Los requisitos de capital que establece Basilea III, la última evolución –por ahora- de la normativa internacional para lograr que los bancos sean resistentes a las crisis, han hecho que las entidades europeas ponga el grito en el cielo: de acuerdo con un estudio elaborado por Copenhagen Economics a instancias del principal lobby bancario del Viejo Continente, el sector se enfrenta a un déficit de capital de hasta 520.000 millones de euros.

La consultora Copenhagen Economics ha analizado el impacto de la ‘Finalización de los requisitos de capital de Basilea III’ a petición del sector bancario europeo a través de la Federación Bancaria Europea (EBF por sus siglas en inglés) y de un grupo de asociaciones bancarias nacionales. La intención es conocer las implicaciones de la nueva normativa antes de que la Unión Europea la trasponga y convierta en ley.

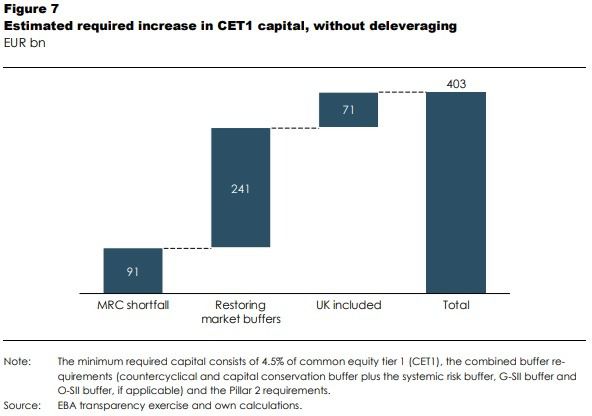

Y los resultados no son muy halagüeños para los bancos del Viejo Continente. “Suponiendo que los bancos europeos mantengan la media actual de ratio de CET1 [capital de máxima calidad] del 14,4%, esto implica un aumento de los fondos propios básicos del 24% para la UE27. Incluido el Reino Unido, esto significa que el sector bancario europeo necesitaría recaudar alrededor de 400.000 millones de euros para mantener el balance actual”, apuntan los autores del informe.

En términos de capital total, incluyendo otros instrumentos como preferentes, híbridos, CoCos, etc., “esperamos que el sector bancario europeo necesite aumentar la capitalización en unos 520.000 millones de euros”.

Copenhagen Economics reconoce que los bancos podrían funcionar “con reservas más bajas de las que tienen actualmente” tras la aplicación de Basilea II, lo que aliviaría significativamente este déficit. Pero aun así, “parece seguro decir que la cantidad de capital adicional necesaria sería significativamente mayor” que la estimada por la Asociación Bancaria Europea (EBA), de unos 91.000 millones de euros.

“Este informe es un importante recordatorio de los riesgos económicos a los que nos enfrentamos si no se tienen debidamente en cuenta las especificidades de la banca en Europa”, Señala al respecto Wim Mijs, director general de la EBF. “”En su transposición de Basilea III, la UE debe encontrar el equilibrio adecuado. Una aplicación desequilibrada socavaría la capacidad de la UE para financiar su economía”.

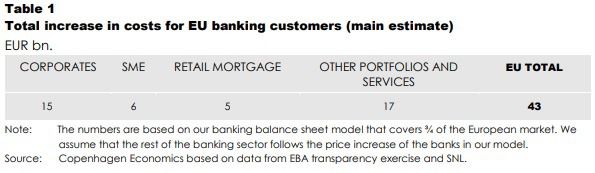

Y es que el informe encargado por la EBF calcula que “una mayor capitalización incrementará los costes de capital anuales de los bancos europeos en torno a los 40.000 y los 45.000 millones de euros, que se repercutirán en los clientes en términos de tipos de interés y comisiones más elevadas”. “Esto se refiere tanto a las actividades típicas de préstamo a clientes privados como a otras actividades en las que intervienen los bancos, por ejemplo, las operaciones de los mercados financieros, la participación en el capital y las exposiciones soberanas”. El coste equivale a un incremento de los precios de alrededor del 5% o, lo que es lo mismo, a aproximadamente el 0,3% del PIB de la UE.

En lo que se refiere específicamente a los préstamos hipotecarios minoristas, crédito a las pymes y a clientes corporativos, “estimamos que la economía total de la UE incurrirá en gastos adicionales en concepto de intereses por valor de unos 26.000 millones de euros”. El impacto en las tres carteras corresponde a un aumento permanente del tipo de interés efectivo de los préstamos de 0,16 puntos porcentuales. 21 Con un tipo de interés medio de la UE del 2,3%, esto corresponde a un incremento de los precios del 7%, avisan los autores del informe.