Llega con tres años de retraso -y tres ministros de Economía mediante- pero finalmente el día 16 entra en vigor la nueva Ley Hipotecaria, que transpone una directiva europea para dar más protección al consumidor e incrementar la transparencia de los contratos. Mientras los bancos esperan que sirva como un nuevo punto de partida tras unos años tumultuosos plagados de escándalos, existe el temor de que encarezca los créditos, aunque por el momento los datos del mercado parecen decir lo contrario.

Antes del 21 de marzo de 2016 debería haber entrado en vigor una ley hipotecaria que transpusiera la directiva europea, pero en el caso de España su aprobación se vio entorpecida primero por las dificultades de formar gobierno y la repetición de las elecciones generales; y posteriormente por la dificultad de aunar puntos de vista en un tema tan sensible. Desde noviembre de 2017 pendía sobre España la amenaza de una multa de 105.000 euros diarios si no se aprobaba el texto.

Finalmente, este lunes entrará en vigor el texto, cumplidos los tres meses desde su aprobación que se otorgaron para que las entidades se adaptasen al nuevo escenario. “La Ley se ha hecho esperar, pero por fin la tenemos”, explica el director de Hipotecas de iAhorro.com, Simone Colombelli, que considera que “esta norma solventa algunas de las deficiencias que se pusieron de manifiesto durante la crisis en la contratación de préstamos hipotecarios. Es muy importante porque dota a los clientes de una mayor seguridad y protección a la hora de contratar sus créditos”.

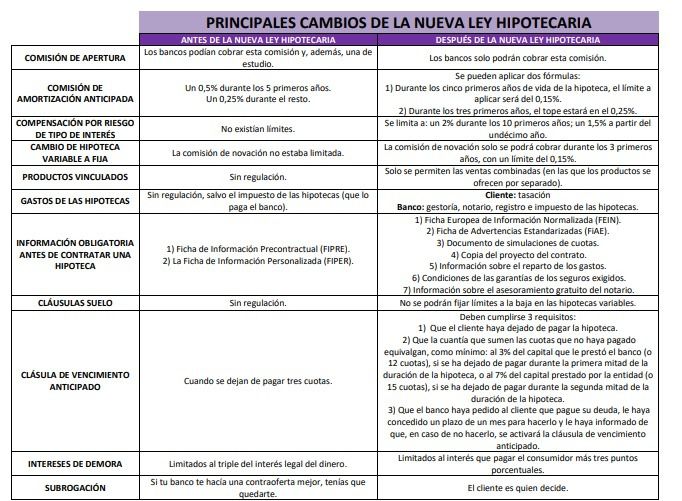

La norma introduce varios cambios que afectan a los clientes y sobre todo a las entidades financieras. Los clientes se benefician con la norma en que ahora tendrán que pagar menos gastos a la hora de contratar estos préstamos. “Antes de la Ley, el ciudadano pagaba los gastos de gestoría, notaria y registro. Estos tres gastos los pagará ahora el banco lo que le puede suponer al ciudadano un ahorro de entre unos 500 y 1.000 euros de media, según la cuantía del préstamo que pida”, apunta Colombelli.

La información y la transparencia son dos puntos sobre los que incide la nueva Ley. El cliente visitará al notario dos veces y éste se cerciorará de que el futuro hipotecado conoce a la perfección su hipoteca y no tiene dudas sobre ella. También se acaba con las vinculaciones, aunque con matices: la nueva norma permite que las entidades puedan mejorar sus tipos a los clientes si este, por ejemplo, domicilia su nómina con la entidad o contrata un seguro de vida o de hogar. En el caso del seguro de hogar, el cliente podrá presentar una póliza de otra entidad con las mismas o mejores condiciones y su banco tendrá que aceptarla sin empeorarle la oferta propuesta.

El principal temor de los consumidores es que esta mayor protección venga aparejada de un encarecimiento de los créditos, como ha anticipado el propio Banco de España. Sin embargo, de acuerdo con un estudio realizado por Kelisto.es, desde la aprobación del texto a finales de febrero, la tendencia del mercado ha sido justo la contraria: el interés de las hipotecas fijas (que copan el 39,4% de las nuevas contrataciones) ha descendido hasta en un 8%, mientras que el diferencial de las variables (60,6%) se ha mantenido más estable, con una ligera caída del 1,4%.

En la práctica, un consumidor que pidiera en junio una hipoteca media de algo más de 125.000 euros, a tipo fijo y a 30 años, pagaría una cuota mensual de 488,76 euros, frente a los 502,45 euros que hubiera tenido que abonar si la hubiese contratado en marzo.

En lo que respecta a las comisiones, el comportamiento ha variado en función del tipo de hipoteca del que se trate, apunta Kelisto.es. Por ejemplo, la comisión de apertura media que aplican las hipotecas variables ha bajado un 24,2% desde marzo. En cambio, en las hipotecas a tipo fijo se ha incrementado entre un 20% y un 33,3% dependiendo del plazo de devolución, con una excepción: las hipotecas fijas a 10 años, en las que ha bajado un 2,5%.

Problemas entre notarios y bancos con la puesta en marcha

La entrada en vigor del nuevo texto se ha visto en problemas por las dificultades de conectar a bancos y notarios. La norma obliga a los bancos a enviar a los notarios la documentación de los préstamos con diez días de antelación para que puedan analizarlos antes de explicar a los clientes todos los detalles. Y no está claro que todas las entidades estén en disposición de hacerlo, a lo que se suma la polémica que ha surgido por la plataforma que deberá usarse: Ancert, la plataforma propia de los notarios, u otras de bancos y gestorías privadas.

En ese sentido, el Ministerio de Justicia, a través del director general de los Registros y del Notariado, Pedro Garrido Chamorro, emitió el pasado viernes dos instrucciones que clarifican el régimen transitorio para el trámite de información que deben cumplimentar los notarios con los clientes de las entidades de crédito antes de que estos formalicen sus contratos de préstamo.

La primera instrucción tiene por objetivo que no se paralicen las operaciones de préstamo al no haberse completado la conexión informática de las plataformas telemáticas de algunas entidades de crédito para la remisión de la información precontractual a las notarías.

La nueva ley obliga a las entidades a remitir sus ofertas vinculantes de crédito a los notarios “por medios telemáticos seguros” que deben permitir al fedatario público la “comprobación fehaciente de la fecha en la que se incorporaron a la aplicación”.

Hasta el próximo 31 de julio, estas comunicaciones se podrán efectuar sin hacer uso de esas plataformas telemáticas previstas en la ley, empleando otros medios alternativos, como la entrega de la documentación en papel, su remisión por correo o incluso por medios informáticos que reúnan las debidas medidas de seguridad. De esta forma, con carácter transitorio y durante un mes y medio se admitirá el uso de tales medios alternativos.

La instrucción también establece, de forma ejemplificativa, los medios por los que, durante las próximas semanas, los bancos podrán asegurar la fehaciencia de la fecha de entrega de sus ofertas vinculantes, un requisito de importancia primordial, ya que la escritura pública solo puede firmarse una vez transcurrido un plazo de 10 días desde esa fecha. En ese plazo, el notario deberá asesorar pormenorizadamente al prestatario sobre las cláusulas del contrato que se dispone a firmar y hacerlo constar en acta.

Garrido también ha aprobado una segunda instrucción en la que explica cómo se deben firmar las operaciones cuya oferta vinculante se haya entregado con los requisitos de la normativa anterior, pero que vayan a elevarse a escritura pública tras la entrada en vigor de la nueva ley.

En este caso, solo podrán formalizarse con efectos de la normativa anterior los contratos en los que se haya acreditado que el prestatario ha aceptado la oferta vinculante sin modificaciones antes de esa fecha. Si no se acredita el acuerdo previo, se aplicará la nueva normativa y será necesario el otorgamiento del acta notarial de información previa.