En su reunión de marzo, el Banco Central Europeo (BCE) anunció que a partir de septiembre volverían las subastas de liquidez barata para la banca -denominadas ‘targeted longer-term refinancing operations’ o TLTRO-, pero tres meses después no se conoce ningún detalle de cómo se implementarán. Esto bien podría cambiar hoy mismo tras la cita que el Consejo de Gobierno celebra en Vilna (Lituania) y en la que se espera que Mario Draghi arroje algo de luz sobre los términos de estos préstamos.

¿Qué se sabe hasta ahora? Las subastas del tercer TLTRO comenzarán en septiembre de 2019 y finalizarán en marzo de 2021, cada una con vencimiento a dos años. Las entidades de contrapartida tendrán derecho a pedir prestado hasta el 30% de las existencias de préstamos admisibles a 28 de febrero de 2019. El tipo estará referenciado al tipo de interés de las operaciones principales de refinanciación (actualmente al 0%) a lo largo de la vida de cada operación. Al igual que en la última ocasión, habrá incentivos para que las condiciones de crédito sigan siendo favorables.

Sin embargo, el demonio está en los detalles, y estos todavía no se conocen. Una de las principales preocupaciones de Draghi es que los préstamos sirvan para que aumente el flujo de crédito a la economía real. En ese sentido, los analistas de BofA Merrill Lynch Global Research destacan la posibilidad de que, en las nuevas TLTRO, “el BCE pretenda reducir significativamente el incentivo para nuevas operaciones de carry trade, ya sea a través de una tasa superior a la del refinanciamiento o de otro tipo (por ejemplo, medidas mucho más estrictas de cumplimiento de los objetivos de préstamo en comparación con los puntos de referencia)”.

De hecho, según recuerdan los expertos del banco de inversión estadounidense, cuando el BCE anunció el TLTRO III en marzo, Draghi manifestó el deseo de que los bancos pidieran préstamos a un tipo de interés atractivo “pero que prestaran a la economía, no que compraran bonos gubernamentales”. Esta misma semana, el gobernador del Banco de Finlandia, Olli Rehn, reconoció la necesidad de que los bancos reduzcan su exposición a los bonos soberanos nacionales, para que haya avances en la unión bancaria. Por lo tanto, las subastas “pueden diseñarse de manera que no se trate de exacerbar la cuestión de las exposiciones soberanas”.

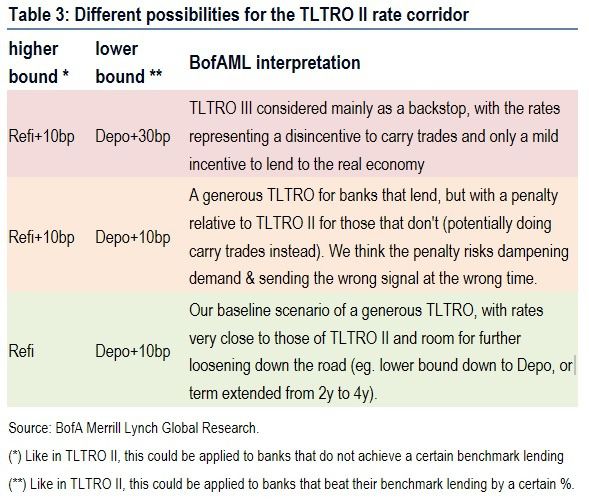

Los expertos de BofA Merrill Lynch Global Research contemplan tres posibilidades: “Nuestro escenario base de un TLTRO generoso, con tasas muy cercanas a las de TLTRO II y espacio para aflojar aún más en el futuro”. Esto implicaría un tipo del 0% (el tipo refi) para los bancos que no alcanzaran los objetivos de crédito y del -0,30% (tipo de depósito +10) para los que batan estos objetivos.

Otra opción sería un TLTRO “generoso para los bancos que prestan, pero con una penalización respecto al TLTRO II para los que no lo hagan” y prefieren en cambio dedicarse al carry trade. En este caso los límites irían del tipo de refinanciación +10 puntos, al tipo de depósito +10 puntos. Por último, el banco estadounidense contempla un tercer escenario con unos límites que irían del tipo de refinanciamiento +10 puntos al tipo de depósito +30 puntos. En este caso, los tipos “representarían un desincentivo para llevar a cabo carry trade”, pero sólo “un leve incentivo para prestar a la economía real”.

Importes modestos para la banca española

Por su parte, los analistas de ABN Amro esperan que las condiciones para el TLTRO III “sean muy similares a las del TLTRO II”. Esto significa que el tipo de interés de los préstamos del programa podría ser tan bajo como el -0,4% si se cumplen determinados criterios de referencia, es decir, el tipo de depósito actual.

Los expertos del banco holandés ponen el acento en que el tamaño del programa será de nuevo del 30% de los préstamos elegibles, excluidos los préstamos TLTRO actuales. “Para el sector bancario de la zona del euro en su conjunto, esto significaría que se pueden pedir prestados unos 980.000 millones de euros adicionales”. No obstante, los importes netos para los bancos italianos (31.000 millones de euros) y los bancos españoles (43.000 millones de euros) serían “relativamente modestos”. Por el contrario, y como ya señaló El Boletín, las entidades francesas y alemana serían las más beneficiadas.