“Los bancos europeos siguen siendo el principal mecanismo de transmisión de riesgos” en el Viejo Continente. Así al menos lo consideran los expertos de AXA en un informe en el que apuntan especialmente al sector financiero italiano y avisan de que el Banco Central Europeo (BCE) probablemente saldrá de nuevo al rescate con nuevas inyecciones de liquidez.

Las subastas de liquidez barata del BCE, conocidas como TLTRO por sus siglas en inglés, se convirtieron en una de las herramientas esenciales con las que los hombres de Mario Draghi ayudaron a los bancos a salir al paso de los efectos de la crisis y posibles cierres de los mercados como los ocurridos tras la quiebra de Lehman Brothers.

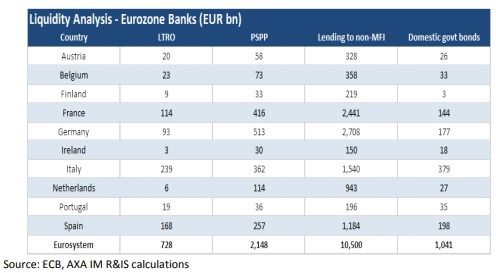

Las entidades del Viejo Continente acudieron con fruición a estas operaciones, pero ahora que se acercan los vencimientos (en 2020 y 2021), han comenzado a surgir las prisas ante la falta de alternativas para refinanciar esta liquidez. De acuerdo con las estimaciones de Axa, el conjunto del eurosistema tiene en sus manos todavía 728.000 millones de euros de esta liquidez barata. Casi un tercio –239.000 millones de euros– se corresponde a los bancos italianos, muy por encima de los 168.000 millones de los bancos españoles, que ocupan la segunda posición de este ranking. El podio lo cierran las entidades francesas, con 114.000 millones.

Esperamos más operaciones TLTRO “en la primera mitad del próximo año, para evitar un gran salto en los costes de financiación del sector bancario”, señalan los expertos de AXA en su informe.

En lo que respecta a las políticas monetarias más tradicionales, los analistas de la entidad francesa auguran que la “normalización será muy gradual”. No obstante, la subida de la inflación subyacente (del 1,2% en 2019 y del 1,5% en 2020), “sería suficiente para que el BCE aumente la tasa de depósito al 0% en la primavera de 2020, argumentando que los efectos negativos de la política de tipos de interés negativos están compensando progresivamente sus beneficios”.

El próximo 13 de diciembre se celebrará la última reunión de política monetaria del año, una cita marcada por el fin del programa de compra de bonos que llegará solo dos semanas más tarde. Ayer mismo, el economista jefe del BCE, Peter Praet, valoró en una conferencia en Frankfurt que “el final de las compras de activos netos no equivale a una retirada de la política monetaria acomodaticia”.

El economista reconoció la reciente desaceleración en la economía de la eurozona, ya que “factores relacionados con el proteccionismo, la volatilidad del mercado financiero y las vulnerabilidades en los mercados emergentes están creando vientos en contra que son cada vez más perceptibles”.

Praet considera que el exceso de liquidez disminuirá a medida que las entidades financieras paguen los préstamos a largo plazo del BCE en los próximos años. Sin embargo, las reinversiones “contribuirán a mantener condiciones de liquidez favorables por un período prolongado de tiempo”. El exceso de liquidez actualmente es de 1,9 billones de euros.