Con el fin de año, el Banco Central Europeo (BCE) pondrá fin a su programa de compra de bonos, pero sus manos seguirán dejándose notar en el mercado a través de las reinversiones que irá realizando a medida que vayan venciendo los títulos en su balance. Las reinversiones no son nuevas, pero un nuevo elemento les añade incertidumbre: el cambio de la ‘clave de capital’ que los hombres de Draghi introducirán en enero, y que podría tener como perdedores a Italia y España.

“Si el BCE realiza reinversiones para que la cartera del PSPP [como se denomina el programa de compra de deuda pública] coincida con las nuevas claves de capital, sería negativo para Italia y España”, avisan los analistas de Bank of America Merrill Lynch en un informe. No obstante estos expertos consideran “probable” que la institución anuncie en su reunión de hoy o en la próxima de diciembre un “twist de la reinversión” para hacer el trago menos traumático.

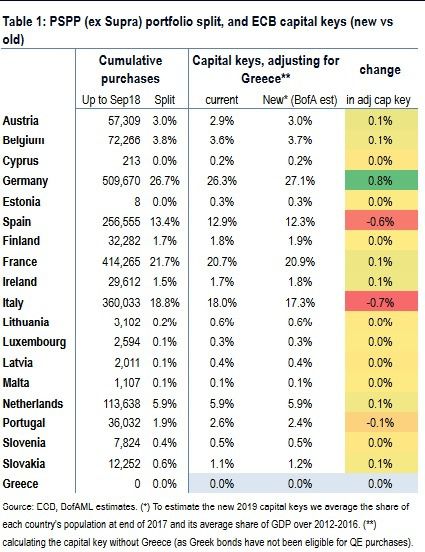

El BCE actualiza sus claves de capital cada cinco años, y el próximo cambio llegará el 1 de enero. Estas claves -en función de las cuales la institución ha fijado por ejemplo cuántos bonos compra de cada país- se calculan en función de los niveles relativos del PIB y el tamaño de la población. De acuerdo con los cálculos del equipo de BofA que lidera Sphia Salim, “Alemania, por un lado, y la periferia, por el otro, experimentarán los mayores cambios, principalmente como resultado de un crecimiento más débil del PIB en la periferia tras la crisis”.

En teoría, si el BCE modifica el proceso de reinversión para que la división de la cartera del PSPP converja con las nuevas claves de capital, esto implicaría reducciones globales de 30.000 y 22.000 millones de euros en sus carteras de deuda de Italia y España, respectivamente. Al mismo tiempo, los hombres de Draghi deberían aumentar su cartera en bonos alemanes en 9.000 millones de euros.

En la práctica, Bank of America Merrill Lynch cree que el BCE tendrá que proporcionar un programa para converger hacia la nueva clave de capital, que “será imposible” alcanzar en un solo año. Según sus estimaciones, las citadas reducciones de 30.000 y 22.000 en las carteras de Italia y España significaría de facto que “el BCE caso debería dejar de reinvertir en esas dos jurisdicciones” si el objetivo es completar la convergencia en 2019.

Al mismo tiempo, el BCE tendría que comprar 10.000 millones de euros en deuda de Eslovaquia y 8.000 millones en títulos de Lituania, países de los que en principio no se esperan grandes emisiones. De hecho, Lituania tendrá superávit presupuestario.

Una alternativa podría ser que el BCE decidiese aplicar las nuevas claves de capital “solo al stock de bonos que posee en Frankfurt” (es decir, la parte de riesgo compartido del PSPP). De ser así, la reducción sería sólo entre 2.000 y 3.000 millones en Italia y España, mientras que Portugal vería una compra neta de 1.000 millones, al igual que Eslovaquia y Lituania. También podrían introducirse otros elementos de flexibilidad, apuntan los expertos del banco de inversión estadounidense.

El BCE deberá tomar una decisión en su reunión de hoy o, como muy tarde, en la que celebrará en diciembre. “Vemos muchas razones por las cuales el BCE podría querer esperar hasta diciembre para brindar claridad total sobre las reinversiones”, apuntan los analistas, especialmente teniendo en cuenta que cualquier decisión “podría crear aún más volatilidad (política) para la periferia en un momento sensible para Italia”.