La burbuja inmobiliaria tuvo mucho que ver en la crisis financiera que estalló en 2008, y el Banco Central Europeo (BCE) no quiere que se vuelva a repetir la historia ahora que la recuperación de la economía del Viejo Continente empieza a volverse a traducir en un incremento en los precios de la vivienda.

El crédito al sector inmobiliario supone un 14% de los activos de la banca europea, y aproximadamente un 40% del PIB de la eurozona. En ese sentido, “con el crecimiento del precio de la vivienda en la zona del euro actualmente acelerándose, respaldado en parte por los bajos tipos de interés, y junto con las señales de que los estándares crediticios se están aliviando, los supervisores están monitoreando de cerca a los bancos para asegurarse de que toman riesgos de manera prudente”, señala el BCE en un documento.

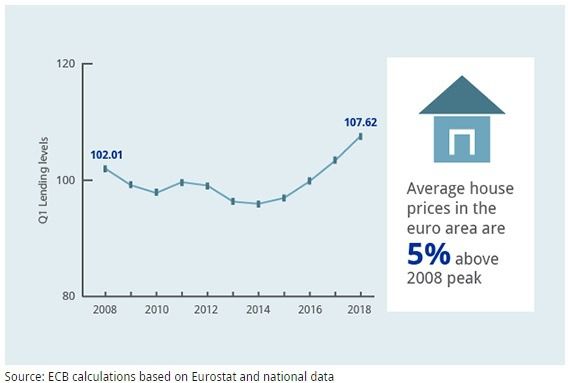

El análisis del mercado realizado por los hombres de Draghi muestra que, a pesar de que de momento las prácticas crediticias “no se consideran de alto riesgo”, sí “existen algunos focos de vulnerabilidad”. Sólo en 2017, los precios de la vivienda subieron un 4,7% en la eurozona, y de media, se encuentran ya un 5% por encima de los máximos alcanzados en el segundo trimestre de 2008, poco antes de que la caída de Lehman Brothers sacudiese los mercados.

El BCE constata que hay “indicios” de que los estándares de concesión de crédito se están relajando. En el mercado hipotecario, de media los nuevos préstamos se realizaron en 2017 con un loan to value del 78%, un punto más que en el año anterior. El porcentaje en el que la banca financia más del 80% del valor de la vivienda es ya del 42% de las nuevas hipotecas.

Al supervisor único europeo le preocupa también que los bancos están volviendo a los tipos de interés variable en las hipotecas. A comienzos de 2007, la proporción de nuevos préstamos emitidos a tipo variable representaba casi el 50% del total, pero en enero de 2017 el porcentaje era del 13%. Sin embargo, desde entonces ha subido hasta ser el 21% en abril de 2018. A ello se suma que la elevada deuda de los hogares que se observa “en algunos países de la zona del euro” podría aumentar aún más la probabilidad de que los prestatarios incumplan.

“Aunque no hay evidencia de que los bancos de la zona del euro estén actualmente expuestos a un entorno crediticio hipotecario de alto riesgo, para algunos de ellos el riesgo de pérdidas en sus carteras de préstamos inmobiliarios residenciales está aumentando”, concluye el BCE.