El pasado martes, el presidente de Argentina, Mauricio Macri, se veía obligado a anunciar una negociación con el Fondo Monetario Internacional (FMI). Aunque el caso argentino –acosado por una fuerte depreciación del peso– es muy extremo, lo cierto es que las economías emergentes se están viendo acosadas por la presión que supone la fortaleza del dólar y el aumento de las rentabilidades en la deuda soberana estadounidense.

“Los mercados emergentes habían resistido sorprendentemente bien el aumento de los rendimientos del Tesoro de EEUU hasta hace poco, respaldados por los buenos datos económicos y los precios favorables de las materias primas”, apunta en un informe Alejandro Hardziej, analista de renta fija de Julius Baer, que explica que durante el pasado año absorbieron gran parte del impacto gracias a la “comprensión del diferencial de crédito”.

Sin embargo, “la capacidad de recuperación parece haber alcanzado punto de inflexión con la poderosa combinación de bonos del Tesoro de EEUU a diez años alcanzando la cota psicológica del 3%, las crecientes tensiones comerciales y un dólar estadounidense en general más sólido”, explica el experto del banco suizo.

Los bonos EM en moneda local son “particularmente vulnerables en este entorno” y, aunque han perdido en promedio cerca de 4,2% en tres meses, Julius Baer considera que hay una mayor debilidad en el horizonte. En primer lugar, Hardziej anticipa una fortaleza continua del dólar estadounidense, con un bono de referencia a diez años alcanzando un rendimiento del 3,25% en los próximos meses.

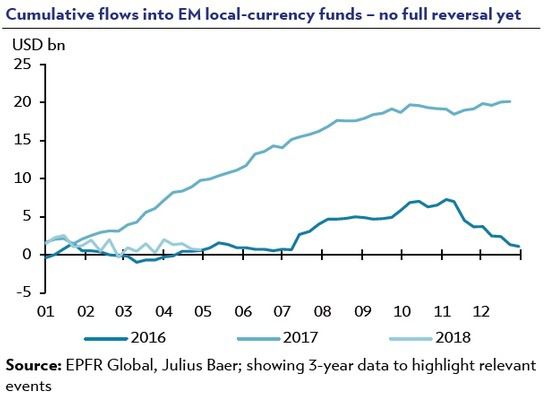

A ello se suma que los bancos centrales de las economías emergentes han estado recortando agresivamente los tipos en un entorno de mayores rendimientos libres de riesgo, por lo que “los bonos son menos atractivos”. En tercer y último lugar, “los datos muestran que los inversores han estado dispuestos a aceptar una menor compensación por los riesgos al tiempo que ya que los fondos invertidos en fondos de bonos en moneda local han sido muy fuertes en 2017 y permanecen ligeramente positivos en 2018. A pesar de la reciente turbulencia, no hemos visto todavía una reversión significativa”.

Julius Baer ha decidido dejar los bonos de emergentes en moneda local con una recomendación de “infraponderar”, si bien avisa de que “la diferenciación es un tema importante en este segmento”. “No todos los países emergentes comparten el mismo nivel de vulnerabilidad en vista de sus diferentes necesidades de financiación, suficiencia de reservas, calidad institucional y exposición a las tensiones comerciales. Por ejemplo, Argentina y Rusia tienen perfiles muy diferentes, siendo el primero uno de los más débiles y el segundo entre los más fuertes”, explica Hardziej.