El mercado de deuda pública europea se prepara para un tsunami de emisiones, con los gobiernos de toda la eurozona acelerando sus subastas para financiar sus costosos planes de reactivación económica. El Banco Central Europeo (BCE) se presenta como una pieza clave y esencial para evitar que esta avalancha se traduzca en una nueva crisis de deuda, y los expertos confían en que sea suficiente, al menos en lo que respecta a este año.

Tras el anuncio de incrementar en 600.000 millones de euros su programa de compra de la pandemia (PEPP), el BCE podría realizar compras de activos netos hasta mediados de 2021 de más de 1,8 billones de euros, suponiendo un programa constante de 20.000 millones al mes del programa de compra de activos (APP), señalan los analistas de ING en un informe: “buena parte de las compras se llevarán a cabo en los mercados de deuda del sector público. Si asumimos una participación del 80%, como ha sido el caso en los últimos meses, eso sumaría más de 1,4 billones de euros”.

La maquinaria del BCE ha echado humo si se comparan las compras realizadas con lo que han emitido los gobiernos en bonos y letras hasta la fecha, destacan los expertos del banco holandés. Por ejemplo, “en Italia las compras del BCE representan ya el 75% del aumento de la deuda neta. Para Alemania, todavía es un 63% teniendo en cuenta que los estados regionales también aumentaron su deuda en una cantidad considerable”.

Pero el reto es saber si será suficiente para amortiguar el impacto de lo que se viene. A principios de mayo, la Comisión Europea pronosticaba una emisión neta de 942.000 millones en 2020 y 425.000 millones en 2021 contando los gobiernos generales (es decir, incluyendo administraciones a nivel regional).

Aunque estos supuestos “ahora parecen anticuados y demasiado optimistas”, señalan los expertos de ING, “la conclusión ya debería ser que el BCE está listo para absorber por completo la financiación extra del primer año de la mayoría de los países, si es que no ya una parte de la del próximo año”, asumiendo que el 80% del QE se destina a deuda pública.

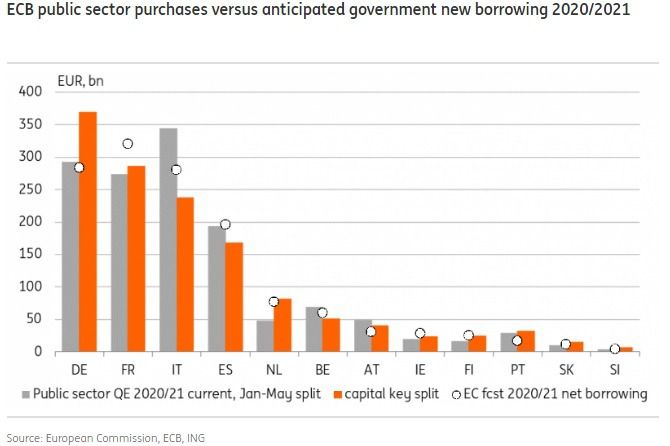

En este gráfico se muestran dos divisiones: “una en línea con lo que se ha observado este año y la otra si el BCE se adhiriera estrictamente a la clave de capital. En la práctica, la división probablemente se encuentre en algún lugar entre las dos”.

No obstante, la deuda pública que se pondrá en circulación será posiblemente mayor. Las previsiones de Bruselas no incluyen, por ejemplo, la emisión prevista de 750.000 millones de euros para el nuevo fondo de recuperación de la UE. Los planes de financiación actuales de las agencias de deuda ya muestran que la emisión bruta de bonos está en camino a un total de 1,2 billones de euros (excluyendo las letras), lo que se traduce en una emisión neta de cerca de 0,5 billones. En comparación con 2019, eso ya es 0,3 billones de euros más. “Si bien es probable que ya se hayan realizado los ajustes más grandes (Austria y España fueron los últimos en anunciar sus revisiones de financiación), aún hay más en preparación en las próximas semanas”. Alemania, por ejemplo, ha anunciado un paquete de 130.000 millones, de los que al menos 30.000 millones serán al menos fondos adicionales.

Los expertos de ING consideran que el BCE no podrá evitar en todo caso un “aumento modesto en los tipos de interés a pesar del tsunami de la deuda que debe financiarse en los próximos años”. “Centrándonos aquí en los swaps de EUR frente al Euribor a 6 meses, vemos que las tasas a 10 años aumentan a 0,15% para fines de 2020 y a 0,35% para fines de 2021”, concluyen.