El Banco Central Europeo (BCE) ha decidido revisar sus expectativas supervisoras sobre dotación de provisiones prudenciales para exposiciones dudosas nuevas, según ha anunciado la institución que preside Mario Draghi. Esto se traduce en que los bancos de la eurozona tendrán más tiempo para reservar dinero con el que cubrir los préstamos impagados o que quedarán sin pagar.

El movimiento pone fin a una disputa de casi dos años entre Frankfurt y Bruselas sobre el tratamiento de los activos tóxicos. Hasta ahora, el BCE se había mostrado mucho más estricto, provocando una reacción airada no sólo de los bancos, sino de los legisladores, en particular de Italia. La llegada del precisamente italiano Andrea Enria a los mandos del Consejo de Supervisión del BCE parece haber desbloqueado este enfrentamiento.

De este modo, los bancos ahora tendrán tres años para reservar dinero contra un préstamo incobrable si no está garantizado, nueve años si está respaldado por bienes inmuebles y siete años para otros tipos de garantías, ha apuntado el BCE, en línea el calendario establecido por el reglamento aprobado por el Parlamento de la UE en abril.

“La revisión cumple el compromiso del BCE de reconsiderar las expectativas supervisoras relativas a las exposiciones dudosas nuevas una vez finalizada la nueva legislación sobre el tratamiento de Pilar 1 de dichas exposiciones”, señala la institución. No obstante, los supervisores del BCE se guardan todavía un as en la manga y se reservan el derecho de fijar objetivos diferentes y aplicar el denominado Pilar 2 “si las circunstancias específicas lo justifican realmente”.

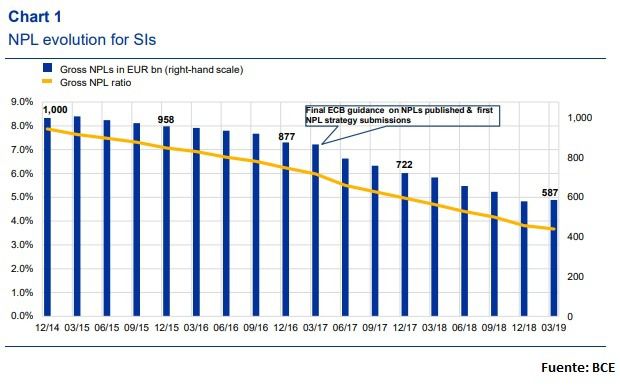

Durante los últimos cinco años los bancos europeos han realizado un esfuerzo considerable para recortar los créditos impagados. El volumen de estos activos (non performing loans o NPL en inglés) en manos de los bancos sistémicos llegó a alcanzar el billón de euros (tasa del 8%), pero al cierre de marzo de 2019 se había reducido a 587.000 millones (3,7%). “La disminución de los NPL se ha acelerado en los últimos dos años, particularmente rápido en países con altos índices de NPL”, señala el BCE.

No obstante, “a pesar de los recientes avances, el BCE considera de la mayor importancia que el nivel de morosidad se reduzca aún más, resolviéndola así de forma rápida mientras las condiciones económicas sigan siendo favorables”.