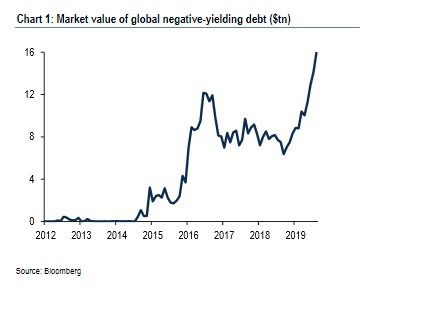

Las rentabilidades negativas han venido para quedarse a la renta fija. A día de hoy hay 16 billones de dólares en deuda con rentabilidades inferiores a cero, incluyendo la totalidad de la curva de tipos de Alemania. Ante esta situación pueden surgir algunas preguntas. La más obvia es por qué deberían los inversores comprar activos que no solo no pagan intereses, sino que los cobran. Sin embargo, un inversor avezado puede sacar un retorno positivo incluso en este escenario.

“Comprar un activo de rendimiento negativo no garantiza un rendimiento negativo”, explican los analistas de BofA Merrill Lynch Global Research. “Hay dos componentes en el rendimiento de un bono: cupón y cambio de precio. Los activos de rendimiento negativo generalmente pagan cupones muy bajos (a veces cero). Tienen un precio sustancialmente por encima de la par”.

“Dado que solo pagan su valor nominal al vencimiento, su rendimiento es negativo si se mantienen hasta su vencimiento. Pero si los rendimientos caen en el período intermedio (volviéndose aún más negativos), el precio del bono podría aumentar antes de eventualmente descender a la par”. En otras palabras, “los inversores pueden obtener rendimientos positivos de los bonos de rendimiento negativo si no los mantienen hasta su vencimiento”.

Un ejemplo más común de una posición de rendimiento negativo ocurre cuando los especuladores venden bonos. Una posición de bonos cortos generalmente tendrá un rendimiento negativo y solo se volverá rentable si los tipos aumentan lo suficiente en un corto período de tiempo.

Otro aspecto a considerar, señalan los expertos del banco de inversión estadounidense, es el coste de financiación del activo de rendimiento negativo. “Dado que los costes de financiación están estrechamente relacionados con los tipos de interés oficiales, suelen ser también negativos cuando los tipos de interés a largo plazo son negativos. Esto hace que los rendimientos negativos sean menos punitivos, ya que una posición de bonos financiada en un entorno de este tipo tendrá algunos flujos de caja positivos de compensación”.

Otro punto a tener en cuenta es que no siempre existen “inversiones alternativas” a esta deuda con rentabilidades negativas. Los tipos de interés oficiales negativos significan que los bancos privados tienen que pagar un cargo por las reservas que mantienen en el banco central. En su mayor parte, los bancos de todo el mundo no han repercutido estos cargos a los depositantes minoristas. Sin embargo, los depósitos muy grandes sí se enfrentan a estos cargos, por lo que “los depósitos bancarios no son necesariamente una alternativa atractiva a los activos de rendimiento negativo para las empresas y los gestores de activos”. El efectivo físico es otra opción de rendimiento cero, pero sólo es viable para los inversores particulares, y sólo hasta cierto punto.